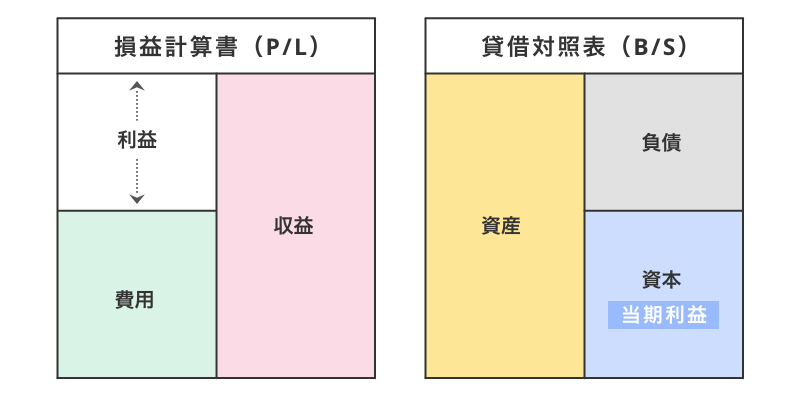

損益計算書(Profit and Loss Statement)

予想損益プランが頭に描けなければ、いくらのお金が必要で、いつごろ儲かるのか、それによって借入金はどう返済するのがベストかは判断できません

また、会社の運営上、どんな費用がかかり過ぎているのか、無駄であるのか?、売り上げがいくらあればどのくらいの利益が出るのか?などの経営戦略プランに重要なものです

1.営業損益の部

売上高 - 売上原価(仕入) = 売上総利益(販売費及び一般管理費 + 営業利益)

2.営業外損益の部(実際の仕事以外の儲けや損←ほとんど金融上のこと)

営業外収益(受取利息、雑収入など) − 営業外費用(支払利息、雑損失など)

= 営業外損益の部の利益(あるいは欠損)

※一般的に2の収支はマイナスになります(借入している会社が多いから)

貸借対照表(Balance Sheet)

会社の資産 = 会社の負債 + 資本金

1.売掛金が多く、未払費用(未払給与、未払金)や買掛金(仕入)も多ければ、金の流れが悪い会社です

2.資本金(自己資本)と利益金(剰余金)が多くて、借入金(他人資本)が少ない会社は強い会社です

3.固定資産や繰越資産を見れば、減価償却の中身も分かりますし、償却が多くてなお利益が出ていれば、会社の儲けの実力がわかります

4.前期や前々期との3年分を比較すればいろいろなことがわかりますし、今後の予測をすることも可能です

関連記事はこちら

↓↓↓

suicapenguin777.hatenablog.com

オススメのフェイスマスク

↓↓↓

↓投げ銭をいただけると創作の大きなモチベーションとなります^_^

コンテンツを大量に生み出すためにご支援よろしくお願いいたしますm(_ _)m

この続きはcodocで購入